The EU is also making moves to boost computer-chip manufacturing at home, having similarly decided to try and take share from Asia following the severe global semiconductor shortages over the past couple of years. Over 70% of chips are currently made in Asia, with precarious Taiwan particularly important, making around 90% of the world’s most advanced chips.

In the UK, however, successive governments have overlooked the importance of having a home-grown industry for this vital component, which underpins not only computers and smartphones, but also things like cars, planes, satellites and smart devices. There is a clear absence of any strategic plan, and no way of riding on the coattails of the EU following Brexit. So what needs to be done?

The new race for chips

Micron’s decision to announce such a large investment in the US is directly related to the Chips Act. The act provides US$200 billion to build and modernise American manufacturing facilities, as well as promoting research and development in semiconductor technologies, and promoting education in STEM subjects to develop the next generation of chip designers.

The US continues to control the majority of IP in semiconductors, but Asia’s dominant manufacturing capacity is rapidly growing on the back of investments from the likes of Taiwan’s TSMC and Foxconn, and South Korea-based Samsung. There is also a need to compete with China, which recently surprised the industry by demonstrating world-beating technology.

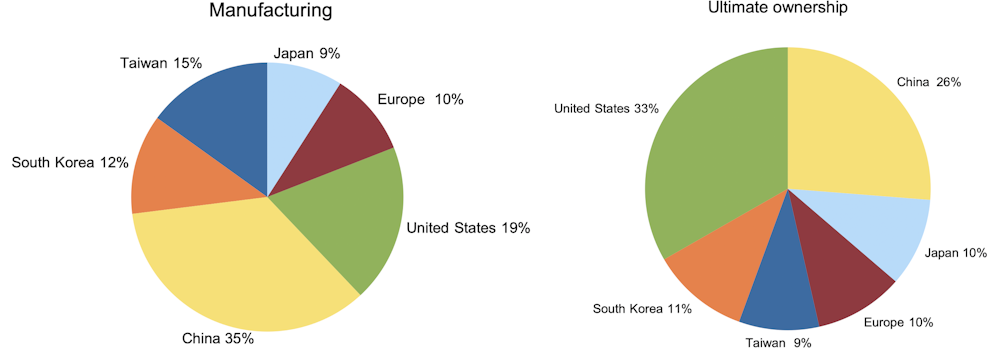

Semiconductor manufacturing and ownership by country (%)

Earlier this year, the EU set out the scope of its own legislation to boost its share of production from 10% to 20% of the world total by 2030. It aims to promote “digital sovereignty” by supporting the development of new production facilities, supporting start-ups, developing skills and building partnerships. In total, the upcoming act should result in between €15 billion (£13 billion) and €43 billion (£36 billion) being invested in the sector.

The UK perspective

The UK once led the world in semiconductor manufacturing, with highly internationally innovative companies such as Plessey, Inmos, Acorn, Imagination Technologies and Cambridge Silicon Radio. There remain pockets of excellence and world-leading innovation, particularly in the design of semiconductors. Clusters in south Wales, the south west of England and east of England, for example, have a critical mass of activity. But they have lacked the necessary finance to upscale, and all the major investments elsewhere are putting the industry in an increasingly vulnerable position.

It’s not only the UK’s position in semiconductors that is under threat. A lack of capacity creates risks for the whole electronics supply chain, which could weaken the economy overall. For example UK car production has been severely curtailed by the recent chip shortages.

To avoid such problems, the UK needs to pass a Chips Act of its own. This would aim to kick-start the industry by incentivising investment in manufacturing facilities, called “fabs”. Some commentators have argued against this move, mainly due to the huge costs involved. But it would be money well spent to achieve digital sovereignty.

A UK act should incentivise investment both directly and indirectly. Direct funding would ensure increased manufacturing capacity by building new fabs or expanding and upgrading existing facilities, especially for chips related to sensors, power, consumer electronics and communication devices. The government could then also support the industry indirectly through policies such as tax credits for investing firms, land provision and support infrastructure.

Another priority should be to strengthen existing national competitive advantages around designing smaller chips with more efficient circuits and greater computing power. This would involve both improving the current generation of chips and developing new approaches such as “beyond CMOS” technologies, which promise faster and more dense chips but crucially with a lower energy requirement. Providing R&D grants or guaranteeing loans to explore, test and consolidate new designs would help to return the UK to the forefront of developments in the sector.

University funding

Finally, the UK needs to harness the knowledge and research expertise around design and manufacturing within its universities. This is spread around various institutions, including the universities of Cardiff and Swansea in Wales; Strathclyde and Edinburgh in Scotland; Queen’s University Belfast in Northern Ireland, which has its own foundry; and the University of Sheffield in England.

The UK government has funded over £1 billion of university research into semiconductors since 2006, but the US and EU chips acts highlight just how much more is required. There is also a need to focus university funding on commercial outcomes that will translate into sales and increase the UK’s market share. Brexit has limited funding opportunities by raising uncertainties about the UK’s future involvement in the European “Horizon” scheme, which is the EU’s main R&D funding programme. It may therefore require a national replacement.

Clearly, the national outlay to deal with COVID and the current cost of living crisis will constrain potential government investments in the coming years. But the recent semiconductor shortages have also made clear that a degree of self-sufficiency in this key enabling technology will be vital to ensuring economic resiliency in a highly volatile and unpredictable world.

Andrew Johnston, Professor of Innovation and Entrepreneurship, Coventry University and Robert Huggins, Professor of Economic Geography, Cardiff University

This article is republished from The Conversation under a Creative Commons license. Read the original article.

![]()

Tu opinión enriquece este artículo: